سازمان یادگیرنده(learning organization)، سازمانی است که در استراتژی اصلی آن یادگیری برای کلیه اعضا نهادینه شده و این امکان را در ساختار خود فراهم نموده که تمامی اعضا و کارکنان آن، همواره فرصت آموزش و یادگیری را داشته باشند و خصوصا اینکه همواره در معرض آن قرار داشته باشند.

سازمان یادگیرند، همواره موضوع “آموزش و یادگیری” را برای تمامی اعضای خود، فراهم کرده و دائما درحال تحول است. این نوع سازمان توانایی “ایجاد”، “کسب” و “انتقال” دانش را دارد. سازمان یادگیرنده رفتارهای خود را به گونه ای تعدیل میکند که همواره “بیانگر” و “مجری” دیدگاههای جدید باشد.

پیش از این، سازمانهای سنتی، همواره سخنگوی اعتقادات خود بودند و نیازی به توسعه همه بخشهای سازمان وجود نداشت. امروزه با ظهور غولهای بزرگ تجاری و افزایش فضای رقابت در بازاریابی و فروش و جذب کارکنان باکیفیت، سازمانها از هر رویکردی برای زنده ماندن در این فضای پرتلاتم رقابتی، استقبال می کنند.

بنابراین سازمانها درک کردند که تنها راه ادامه حضور در بازار، استفاده از “دانایی”، “توانایی” و “مهارت” همه اعضای سازمان است و این موضوع بجز یادگیرنده بودن سازمان، اتفاق نخواهد افتاد. آنها شروع به تغییر ساختار و استراتژی خود نموده و هرسازمانی به گونه ای تلاش کرد تا از چرخه رقابت بیرون نرود.

در منابع انسانی، به سازمانی که با “قدرت” و “گروهی و دسته جمعی”، یاد می گیرد، دائما درحال تغییر است. بنابراین چنین سازمانی خواهد کوشید تا به نحو احسن، اطلاعات را جمعآوری و از آن استفاده کند.

به عبارت دیگر، سازمان یادگیرنده سازمانی است که در آن یادگیری، نیاز همیشگی کلیه کارکنان تلقی میشود و در آن ضمن، تأکید بر آموختن، چگونه آموختن، جذب و توزیع دانش نو، به خلق، تولید اطلاعات و دانش جدید و مورد نیاز پرداخته میشود و تمامی این دانشها در رفتار و عملکرد کارکنان آن سازمان، متجلی میگردند.

مفهوم”سازمان یادگیرنده، برای اولین بار توسط “پیتر سنگه”، معرفی شد. از دیدگاه سنگه، سازمان یادگیرنده سازمانی است، که با استفاده از افراد، ارزشها و سایر خردهسیستمها، با تکیه بر درسها و تجربههایی که به دست میآورد، بهطور پیوسته، عملکرد و بازدهی خود را تغییر میدهد و آن را بهبود میبخشد.

سه رکن مهمی که موجب بوجو دآمدن یا ساختن یک سازمان یادگیرنده می شود، “معنا”، “مدیریت” و “سنجش”، است. برای ساختن چنین سازمانی لازم است تا دیدگاه ایدآل گرا و آرمانی کنار گذاشته شود و روندها و فعالیتهای سازمان جزء به جزء، سنجیده شود. دربرخی مواقع حتی لازم است میزان محتوا و کار ارائه شده به کارکنان و تناسب آن با درآمد آنها، سنجیده شود.

اولین گام در آموزش کارکنان برای داشتن سازمان یادگیرنده، آموزش “حل مسئله”، به روش “سیستماتیک” است. کارکنان در همه سطوح باید بیاموزند، نحوه حل مشکل سیستماتیک است.

اگر روش حل مشکل سیستماتیک در تمامی سطوح یادگرفته شده و به کار بسته شود، افراد یا واحدها بهطور مستقل، خواهند توانست مشکلات خود را رفع نموده و مسائل و موارد خود را از راه سیستماتیک و درست آن، حل کنند.

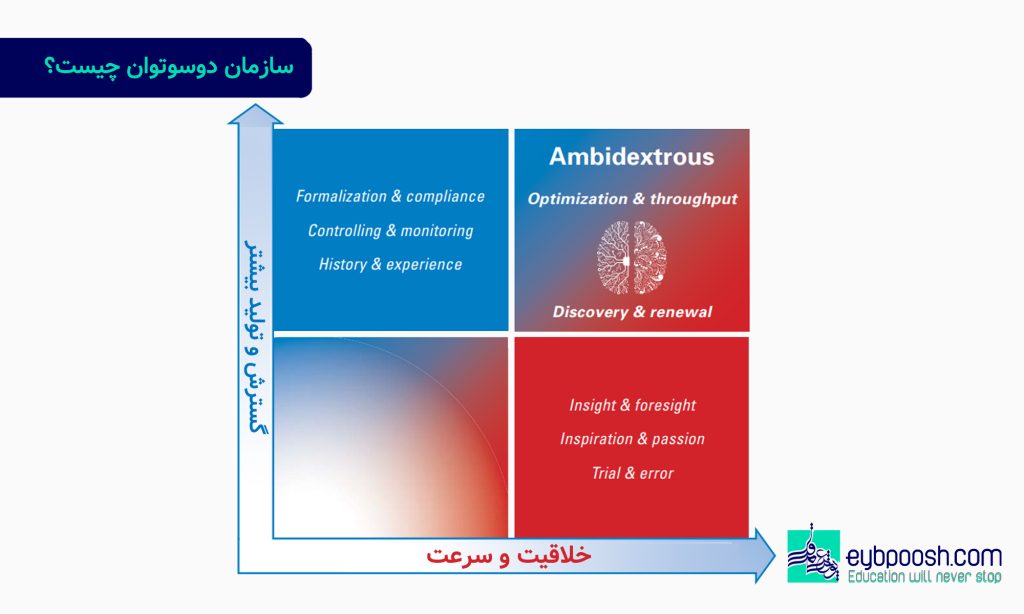

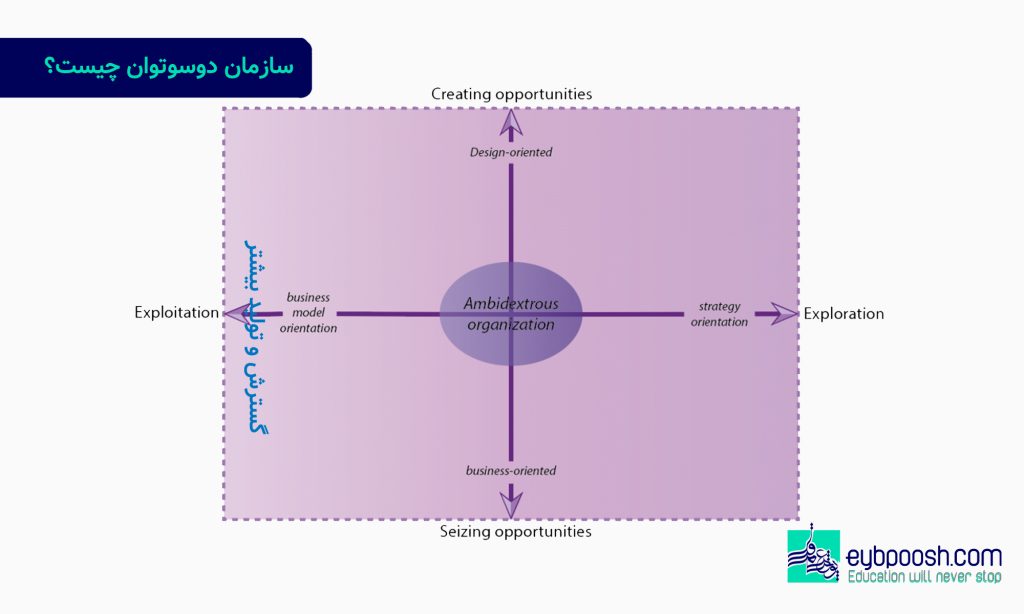

سازمان دوسوتوان(ambidextrous organization)، سازمانی است که با تمرکز بر توانایی های خود، امکان بهره برداری و اکتشاف را پیدا می کند. کارکرد سازمانهای دوسوتوان، با شرکت های بهره بردار گرا، کمی متفاوت است. شرکهایی که به بهره برداری صرف تمرکز دارند، برروی تولید و فروش صرف تمرکز می کنند اما سازمانهای دوسوتوان، با ایجاد انعطاف پذیری در سازمان، امکان بازیادگیری را فراهم می کنند.

با افزایش تلاطم محیط و رشد چالشهای کسب و کار، دیگر کلید کهنه روشهای گذشته، قفلهای امروزین کسب و کار را نخواهد گشود؛ بنابراین راهی جز بازانگاری در الگوهای سازماندهی و پیریزی ارکان سازمانهای معاصر باقی نمیماند. کتاب سازمانهای دوسوتوان، تلاشی است در جهت ایجاد بستری علمی و دانشی برای سازمانهایی که در اوج بلوغ خود، در سودای خلاقیت و نوآوری هستند.

پدیده دوسوتوانی(Ambidexterity)، در انسانها پدیده ایست که به روش کارکرد افراد پس از کسب مهارت و دانش اطلاق می شود. از این پدیده امروزه درسازمانهایی که در آنها تنش بین دو مدل کسبوکار مختلف وجود دارد، به عنوان “دوسوتوانی سازمانی” نام برده می شود.

مطابق تحقیقاتی که “رابرت دانکن”، در دهه هفتاد میلادی انجام داد، مفهوم سازمان دوسوتوان برای اولین بار شکل گرفت. این مفهوم ابتدا برای بررسی تناقضهای مدیریتی بکار گرفته شد. تحقیقات دانکن اثبات کرد که دوسوتوانی، نهایتا به عملکرد بهتر سازمان منجر میشود. البته دانکن معتقد بود تنش بین دو قابلیت مجزا خود یک چالشی اساسی است.

اگر بخواهیم تعریفی ساده از سازمان دوسوتوان داشته باشیم، متوان گفت سازمان دوسوتوان از قابلیت های موجود خود استفاده می کند و همزمان علاوه بر اینکه وظایف گذشته خود را به طور دقیق انجام می دهد توانایی های جدیدی کشف و پیدا می کند.

به عبارت دیگر، دوسوتوانی سازمانی، توازن بین اکتشاف و استخراج است. یعنی سازمانهایی که میتوانند قابلیتهای موجود خود را استخراج و همزمان فرصتهای جدید را کشف کنند.

استخراج به معنای انتخاب، پالایش، تولید، دستهبندی و اجرا در مهارتها، قابلیتها و دانشهای سازمان است و اکتشاف به معنای دانشآفرینی و تحلیل فرصتهای آینده است.

دوسوتوتنی سازمان، عملا ایجاد توازن بین “اکتشاف”، و “استخراج”، است. گاهی اوقات سازمانهایی که اکتشاف را ترجیح میدهند و استخراج را کنار میگذارند، دچار هزینههای آزمایش کردن میشوند، بدون اینکه مزایای زیادی از آن به دست آورند. این شرکتها سرشار از ایدههای ارائه نشده و قابلیتهای غیرمتمایز هستند.

شرکت اریکسون، غول مخابراتی که پیشتاز توسعه ارتباط موبایل جهان در قرن بیشتم بود، با شروع قرن بیست و یکم و تغییر در تکنولوژی و خواسته های مشتریان از تلفن های همراه، برروی “اکتشاف”، تمرکز کرد. این شرکت بخش تحقیق و توسعه خود را به یکصد مرکز مختلف با سی هزار محقق توسعه داد.

تمرکز صرف برروی “اکتشاف”، نتیجه ای نداد و نهایتا “اپل” و “سامسونگ”، بازار این شرکت را بلعیدند. ادغام با “سونی” نیز نتیجه ای دربر نداشت و نهایتا اریکسون شصت هزار نفر از کارکنان خود در سراسر جهان را تعدیل کرد و بیشتر مراکز تکنولوژی خود را تعطیل کرد تا تمرکز خود را به “استخراج” برگرداند و بتواند کسبوکار خود را دوباره به سودآوری برساند.

البته این بدان معنا نیست که سازمانهایی که “اکتشاف” را کنار بگذارند موفق هستند، بلکه بالعکس. سازمانهایی که صرفا به “استخراج”، بپردازند، در دام “توازن ثابت”، گرفتار می شوند. این سازمانها پیشرفت نمیکنند و صرفا بازدهی دارند.

دوسوتوانی شامل کلیه اقدامات، پروژهها و برنامههای استراتژیک و تاکتیکی است که موجب ایجاد توازن بین “اکتشاف”، و “استخراج” می شود. البته مزایای این امکان در میانمدت و بلندمدت به دست میآیند و در نتیجه نسبت به اهداف عملیاتی غیرملموستر به نظر میرسند. ولی به هررو سازمانی که نتواند پدیده دوسوتوانی را درخود ایجاد و تقویت کند، در بلندمدت با مشکلات بسیار عظیمی مواجه خواهد شد.

کتاب سازمان های دوسوتوان

کتاب سازمانهای دوسوتوان، کتابی در زمینه دوسوتوانی سازمانی است که موضوع روز بسیاری از سازمانهاست. این کتاب تالیف دکتر هدیه محبت و دکتر سعید شهبازمرادی است و در قطع وزیری و در 211 صفحه توسط انتشارات مهربان در تهران به چاپ رسیده است.

این کتاب پدیده دوسوتوانی سازمانی را مورد بررسی قرارداده و راهکاری برون رفت از نتیجه گرایی و تبدیل سازمان به سازمان دوسوتوان را ذکر کرده است.

مطالعه این کتاب به کلیه مدیران، مدیران منابع انسانی، مدیران فروش و بازاریابی و کلیه فعالان اقتصادی به ویژه کارآفرینان توصیه می شود.

انسانها و سازمانها در زندگی شخصی و یا کاری، تعداد زیادی شاخص و معیار دارند. بسیاری از این شاخصها، از قبل از بیرون تعریف شده و صرفا مورد استفاده قرار میگیرند اما برخی از شاخصها و معیارها هستند که توسط انسان یا سازمان تبیین و تعیین میشوند. قانون گودهارت یکی از مهمترین مفاهیم مدیریتی است که به این موضوع پرداخته است.

شاخصها یا معیارها، “خط کش”، یا “متر”هایی درست و مورد توافق هستند، که عموما برای دستیابی به یک موضوع بزرگ یعنی “هدف”، تعیین میشوند. شاخصها، آیتمهای اندازه گیری “موفقیت”و یا “دستیابی به هدف”، در یک موضوع خاص هستند.

به عنوان مثال “تعداد تلفنهای واحد فروش”، “تعداد فیشهای فروش در یک فروشگاه”، “تعداد فاکتورهای فروش یک شرکت”، “تعداد ویزیتهای یک ویزیتور” و نمونههایی نظیر این، همه شاخصهای اندازه گیری موفقیت در فروش هستند، اما نکته بسیار مهم اینجاست که “آیا افزایش تعداد یا میزان این شاخصها”، نشانه موفقیت در فروش است؟

یکی از موضوعاتی که موجب میشود این شاخصها دچار فریب و خطا شوند، “توجه بیش از حد به خود شاخصها” و “دور شدن از هدف اصلی”، است، که این شاخصها برای دستیابی به آن مقرر شدهاند. در بسیاری از اوقات، مدیران در بررسی موفقیت، دچار خطا شده و شاخصها را با اصل “هدف”، اشتباه میگیرند.

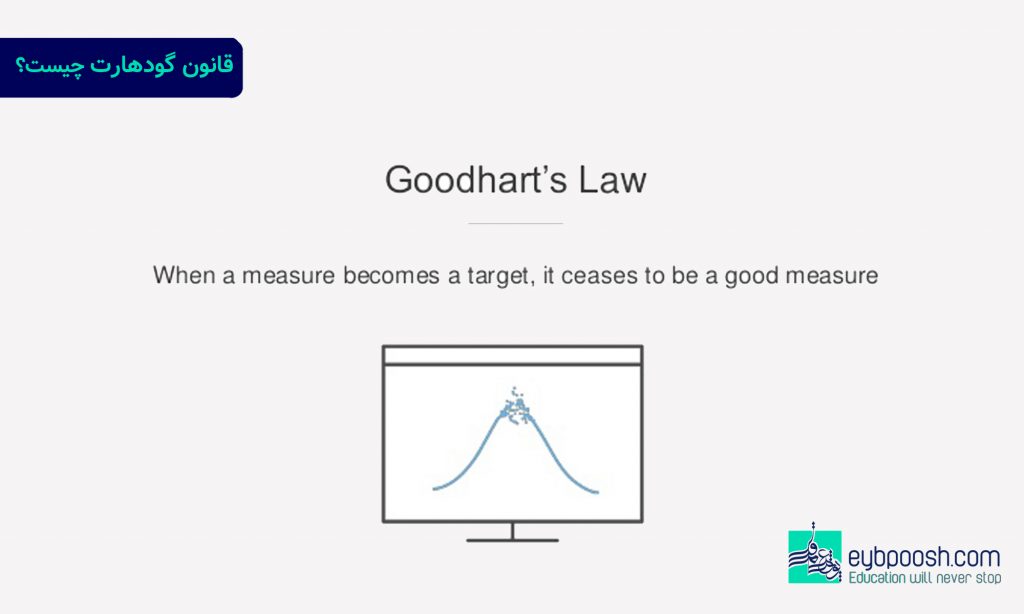

زمانی که این موضوع پدید آید، نوعی سوگیری رخ میدهد که مطابق این سوگیری، “شاخص اندازهگیری”، خود به یک “هدف”، مطلق تبدیل میشود که فرد یا سازمان را از هدف اصلی دور میکند. در این حالت، شاخص ارزش خود را از دست داده و دیگر قابل اعتماد نخواهد بود. این موضوع به “قانون گودهارت”، گفته میشود.

چارلز آلبرت اریک گودهارت(Charles Albert Eric Goodhart)، اقتصاددان انگلیسی، در دهه هفتاد میلادی، موضوعی را مطرح کرد که این موضوع، بعدها به “قانون گودهارت”، مشهور شد. گودهارت، این موضوع را در انتقاد به سیاستهای پولی و مالی دولت مارگارت تاچر (Margaret Thatcher)، (نخستوزیر وقت انگلستان)، مطرح نمود. اما این موضوع باتوجه به گستردگی و کارایی، به سرعت فراگیر شده و مورد توجه محافل مدیریتی جهان قرار گرفت.

امروزه “قانون گودهارت”، موضوعی بسیار فراگیر است که در بسیاری از حوزههای اقتصادی و مدیریتی، کاربرد عملی دارد. اگر بخواهیم تعریفی اجمالی از این قانون داشته باشیم، باید عنوان کنیم که قانون گودهارت معتقد است؛ “زمانی که یک شاخص اندازهگیری، خود به یک هدف تبدیل شود، از درجه اعتبار ساقط است “.

در مدیریت، همواره شاخصها و سیاستهای مختلفی برای دستیابی به اهداف تعیین میشوند. زمانیکه این اهداف و سیاستها تعیین میشوند، اگر بجای اینکه “اهداف”، به درستی تعریف شده و همه اعضای سازمان در جریان آن قرار گیرند، صرفا “شاخص”ها اعلام و تبیین شوند، بدیهی است که اعضای سازمان تلاش خواهند کرد تا رفتار خود را بر مبنای “شاخصها”، بهینه کنند، نه دسترسی به “اهداف اصلی”. بنابراین اعضای سازمان بجای درنظرگرفتن “نتایج و “جنبههای آن”، صرفا برروی برآورده کردن “شاخصها”، متمرکز میشوند.

این مسأله مشکلات زیادی را بوجود خواهد آورد و حتی این امکان وجود دارد که دسترسی به اهداف، عملا غیرممکن شود. درنتیجه سازمان یا فرد، همواره شاخصهایی را برای دستیابی بهتر به اهداف، تعیین میکنند و سایرین، انرژی و زمان خود را برروی برآورده کردن شاخص ها گذاشته و دائما از اهداف دور میشوند. این موضوع بعضا به هدر رفتن زمان و انرژی ختم نمیشود و دربسیاری از موارد، زیانهای جبران ناپذیری را درپی خواهد داشت.

یکی از مثالهای غمانگیز در این خصوص، قحطی بزرگ سراسری چین است که در آن کشور، به “نفرین گنجشکان”، مشهور شده است. این موضوع، درس مدیریتی بسیار تلخی بود که به مرگ هزاران جاندار و انسان انجامید. در دهه پنجاه میلادی، حکومت مرکزی چین برای جلوگیری از قحطی، روش بسیار عجیبی را ابداع کرد. طبق محاسبه دولت چین، قحطی در راه بود و آذوقه و گندم به میزان کافی وجود نداشت.

آنها پیش بینی کرده بودند که هر گنجشک حدود پنج کیلو غله و بذر را درطول سال مصرف میکند. بنابراین، با معدوم کردن گنجشکها، بسادگی میلیونها تن گندم و برنج اضافی پس انداز میشد. آنها آفتهای دیگری را نیز درکنار گنجشکها قرار دادند تا از بروز احساسات عمومی جلوگیری کنند و موضوع علمی جلوه داده شود.

مطابق این برنامه، چهار موجود موذی یعنی پشه، مگس، موش و گنجشک باید از بین میرفتند. مردم چین، بدون اینکه از هدف آگاهی داشته باشند و یا آن را درک نموده باشند، خوشحال و خرسند از دولت پیشی گرفتند و به کمک سم و تله و ابزارهای فیزیکی، شروع به نابودی این موجودات نمودند. از میان بردن گنجشکها، از بقیه موجودات، سخت تر بود. بنابراین دولت هم به موضوع ورود کرد و همگی شروع به از میان بردن این حیوانات نمودند.

به این ترتیب به غیر از گنجشکها، بسیاری از پرندگان بومی منطقه نیز از بین رفته و به دست مردم و دولت، کشته شدند. در آن زمان، روزنامه گاردین، ازبین رفتن حدود یک میلیارد گنجشک و یک و نیم میلیون موش را گزارش کرد که این قتل عام حیوانات، در تاریخ بشر بیسابقه بود.

در ابتدای دهه شصت میلادی، جمعیت گنجشکها به طرز چشمگیری کاهش یافت اما دولت با تعجب فراوان مشاهده کرد که برداشت گندم و برنج، نه تنها افزایش نیافته، بلکه کاهش چشمگیری داشته است. آنها بعد از تحقیقات متوجه شدند، حشرات موذی و به خصوص ملخ ها که قبلا غذای گنجشکها و پرندگان بودند، اکنون به شدت افزایش یافته و نه تنها هدف حاصل نشده، بلکه بلای جدیدی خلق شده است. دولت پس از کالبدشکافی تعداد زیادی از پرندگان متوجه شد که دراصل، دوسوم غذای این موجودات حشرات بودند، نه “دانههای کشاورزی”.

دولت این بار، کشتن گنجشکان و پرندگان را ممنوع کرد اما دیگر دیر شده بود. قحطی میلیونها انسان و موجود زنده را به کام مرگ کشانید و بزرگترین قحطی تاریخ چین، رقم خورد. بیش از چهل میلیون انسان جان خود را ازدست دادند. در مقایسه با جنگها و بیماریهای واگیردار، این آمار، تعجب برانگیز و بسیار بزرگ است.

دولت چین مجبور شد بیش از دویست هزار گجشک و گونههای مختلف پرنده را از روسیه وارد کند. امروزه مردم چین برای گنجشکها ارزش زیادی قائلند و باوجود اینکه بخش بزرگی از غذای مردم چین را پرندگان تشکیل میدهند، بیشتر برروی پرورش خوراک تمرکز شده و مردم پرندگان آزاد را شکار نمیکنند.

اگر تاریخ را مطالعه کنیم، بیشترین زیانهای وارده به بشریت، نه از طرف پزشکان، نه از طرف نظامیان، نه از طرف مهندسین و نه از طرف مردم عادی، بلکه تنها از جانت “مدیران”، بوده است. “مدیران متخصص”، بزرگترین ناجیان سازمانها و “مدیران غیر متخصص”، بزرگترین دشمنان سازمانها هستند.

در زمان مقرر نمودن یک شاخص برای افزایش بهرهوری در سازمان، بهترین کار، بررسی اولیه درست و تخصصی موضوع است. پس از این مرحله، پیش از اینکه “شاخص” یا “متر” مشخص و اعلام شود، لازم است تا بررسی شود که آیا این شاخص، موجب دستیابی به هدف نهایی خواهد شد، ویا خود به یک هدف تبدیل شده و سازمان و کارکنان آن را از هدف دور میکند؟

واژه کی پی آی (KPI) مخفف عبارت (key performance indicators)، به معنای شاخص کلیدی عملکرد است. در ادبیات مدیریت، این موضوع باختصار به عنوان کی.پی.آی(KPI)، تعریف شنخته شده است. در تعریف اجمالی شاخص کلیدی عملکرد یک ارزش قابل اندازهگیری است که نشان میدهد سازمان تا چه اندازه به شکل موثر به اهداف کلیدی کسب و کار خود دست پیدا نموده است.

سازمانها برای سنجش موفقیت خود در دستیابی به اهداف، از شاخصهای کلیدی عملکرد بهره میگیرند. این شاخصها که در این مقاله از آنها به عنوان کی.پی.آی(KPI)، یاد خواهیم کرد، در سطوح بالا بر عملکرد کلی سازمان، و درسطوح پایینتر، برروی فرایندها در واحدهایی مانند فروش، بازاریابی و یا مدیریت ارتباط با مشتریان(CRM)، تمرکز میکنند.

یکی از اشتباهات رایج درسازمانها، چه در مبحث بازاریابی و چه در مبحث فروش، عدم وجود تعاریف درت و شفاف در سازمانهاست. اگر در یک سازمان درخصوص کی پی آی (KPI) پرسیده شود، ممکن است همه مدیران به اینکه این موضوع، موضوعی حیاتی در سازمان است توافق داشته باشند اما اگر از آنها بخواهیم این موضوع را تعریف کنند، با تعاریف مختلف مواجه خواهیم شد. البته درصورت اینکه این شانس را داشته باشیم که تمام مدیران بتوانند این موضوع را تعریف کنند!

کی پی آی (KPI)

باوجود اینکه امروزه کی پی آی (KPI) نقش مهمی در کسبوکارهای مدرن امروزی دارند، کاربرد واقعی آنها در سازمانها به میزان کاربرد نام آنها نیست. عملا تعداد کسب و کارهایی که در واقع از کی.پی.آی(KPI)، بهره میبرند، بسیار رایج نیستند. این موضوع یکی از مشکلات بزرگ در سازمانهاست زیرا استفاده درست از کی.پی.آی(KPI)، میتواند تفاوت بزرگی را در موفقیت یک سازمان ایجاد کند.

بطور معمول کی.پی.آی(KPI)، متر و میزانی برای اندازه گیری میزان نزدیکشدن یا فاصلهگیری سازمانها، به اهداف استراتژیک تعیین شده آنهاست. در واقع این شاخص، سازمانها را یاری میکند تا بصورتا بخش بندی شده و مرحله به مرحله، مسیر رسیدن به اهداف را زیر نظر داشته باشید و چنانچه از مسیر خارج شدند و یا سرعت رسیدن به اهداف، تغییر کرد، اقدام به اصلاح آن نمایند. به عبارت دیگر، کی.پی.آی(KPI)، واسط ومتر ارزیابی عملکرد در یک سازمان است.

کی.پی.آی(KPI)، معمولاً اطلاعات عملکردی را در سازمان فراهم میکند که به وسیله آنها سهامداران و صاحبان صنایع میتواند وضعیت عملکرد سازمان متبوع را بررسیکرده و آن را به دست بیاورند و بررسی کنند. کی.پی.آی(KPI)، معمولاً ابزار تصمیمگیری بسیار مفیدی است که ماهیت پیچیده عملکرد سازمان را به اجزای کوچکتر تقسیم میکند تا به وسیله آنها، بتوان سازمان را مدیریت نمود.

مدیران با استفاده از این ابزار به خوبی درخواهند یافت که تا چه حد سازمانشان به اهداف مورد نظر، دست پیدا کرده و یا چقدر در رسیدن به این اهداف، ناموفق عمل کرده است.

در دنیای امروز کسبو کار که تحولات به سرعت رخ میدهند، آگاهی از این که سازمان در چه وضعیتی قرار دارد و یا تا چه میزان با اهداف خود فاصله دارد، امری حیاتی و ضروری است. سازمانها امروزه فرصت زیادی برای اشتباه کردن ندارند و ممکن است با کوچکترین انحرافی، ضربات سهمگینی به آنها وارد شود. بنابراین همواره لازم است که خود را ارزیابی کنند و از کی.پی.آی(KPI)، به عنوان قطب نمایی برای عدم انحراف از مسیر بهرهمند شوند.

معیارهای انتخاب کی.پی.آی مناسب

برای اندازه گیری هر فعالیتی، لازم است تا شاخصهای اصلی ارزیابی آن مشخص شود. به عنوان مثال برای سنجش میزان عملکرد یک وبسایت، معیارهای مشخصی وجود دارند که بازدهی این وبسایت با این معیارها سنجیده میشود. البته نکته بسیار مهمی که درخصوص همه معیارها وجود دارداین است که هیچ معیاری الهی و ابدی نیست و معیارها همواره به روز شده و تغییر میکنند.

سازمانها نیز برای اندازه گیری بازدهی و موفقیت خود، لازم است تا معیارهای مشخصی را تعریف کنند تا از طریق اندازه گیری این معیارها قادر باشند میزان پیشرفت و نحوه عملکرد خود را بسنجند. همانگونه که اشاره شد برای تعیین شاخصهای کلیدی عملکرد، باید به اهداف کسب و کار توجه شود و همچنین شاخصهایی انتخاب شوند که جنبه های مختلف نمود تحقق اهداف کسبوکار مربوطه باشند.

یکی از ابزارهای بسیار مناسب برای تعیین کی.پی.آی مناسب استفاده از معیارهای اسمارت(SMART)، است. معیارهای اسمارت(SMART)، مخفف تعدادی واژه مختلف است که برای هدف گذاری استفاده میشوند. کی.پی.آی نیز مانند یک هدف باید خاص(Specific)، قابل اندازهگیری(Measurable)، قابل دستیابی(Attainable)، و مرتبط(Relevant)، و همچنین محدود به زمان(Time-bound)، باشد.

بطور خلاصه برای تعیین یک کی.پی.آی(KPI)، ابتدا باید اهداف سازمان و اسناد بالادستی مربوط به آن تعیین شده، فرآیند تحقق اهداف قابل اندازهگیری باشند، واقعی و قابل دسترس باشند، با سازمان و شرایط آن سازگار باشند، محدود به زمان باشند، قابل ارزیابی مجدد باشند و همچنین قابل توسعه باشند. به هررو، ارزش کی.پی.آی به میزان بازدهی عملی آن است.