هایفو(HIFO)، چیست؟

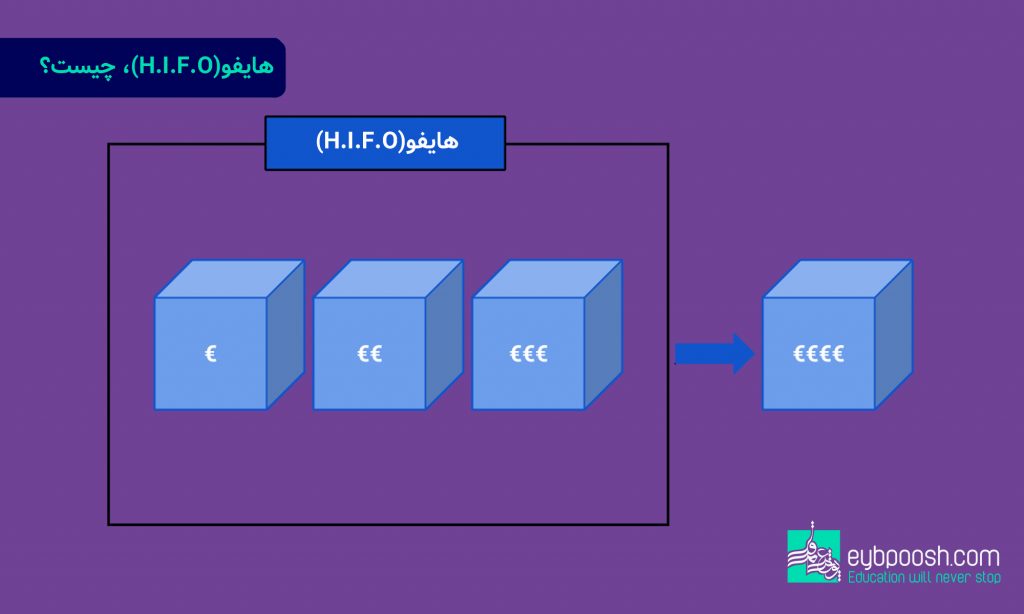

هایفو(HIFO)، مخفف واژه (Highest In, First Out)، به معنای اولین خروجی از گرانترین ورودی است. این واژه در حسابداری و انبارداری کاربرد بسیاری دارد. این روش که برای محاسبه موجودی مورد استفاده قرار می گیرد، اقلامی که به بالاترین قیمت تولید یا خرید شده، به عنوان مبنای محاسبه قیمت تمام شده فروش درنظر گرفته می شود.

این روش ارزیابی موجودی فرض می کند که موجودی با بالاترین ارزش خریداری شده یعنی بالاترین قیمت خرید در محاسبه منظور می شود یا به عبارت دیگر قیمت مبا، موجودی انبار با گرانترین قیمت خرید است.

یکی از مزایای اصلی استفاده از این روش این است که موجودی به عنوان مبنای قیمت تمام شده تشخیص داده می شود، همیشه دارای بالاترین ارزش خواهد بود. این روش باعث می شود که سود در حداقل سطح تشخیص داده شود. بنابراین می تواند پیامدهایی برای سیاست تقسیم سود بین سهامداران، مالیات و سایر سیاست های وابسته به سود داشته باشد.

این روش دارای این مزیت است که در نوسان قیمت ها بیشترین هزینه مواد بدوا” جذب تولید یا فروش می شود و ارزیابی موجودی کالای پایان دوره بر اساس هزینه پایین انجام می شود که منجر به ایجاد یک ذخیره مخفی سود می گردد.

استفاده از این روش معمولاً درآمد خالص را کاهش می دهد اما وقتی قیمت ها در حال افزایش هستند از نظر مالیاتی سودمند است.

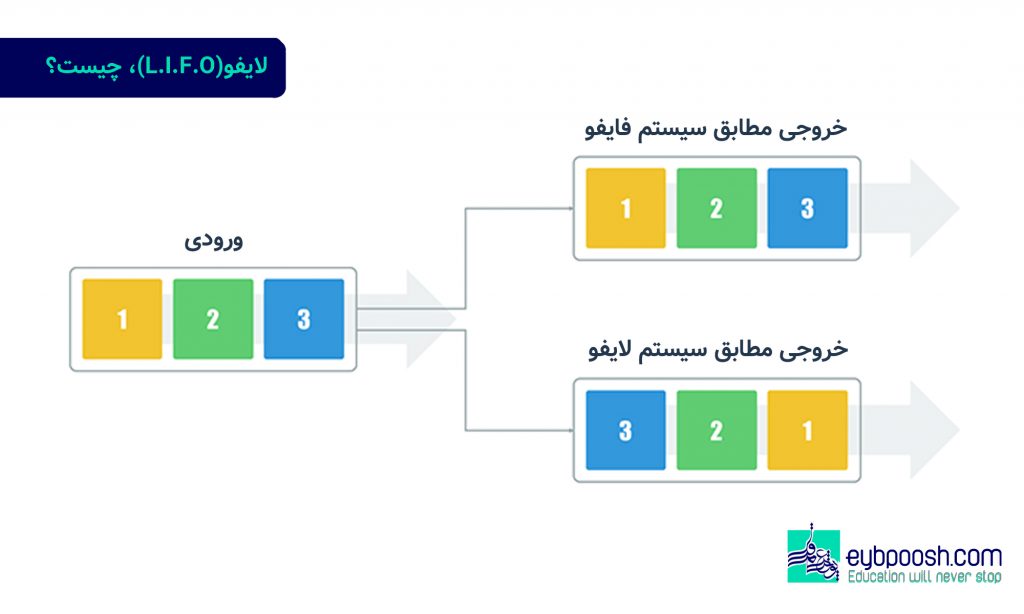

تفاوت لایفو(LIFO)، فایفو(FIFO)و هایفو(HIFO)

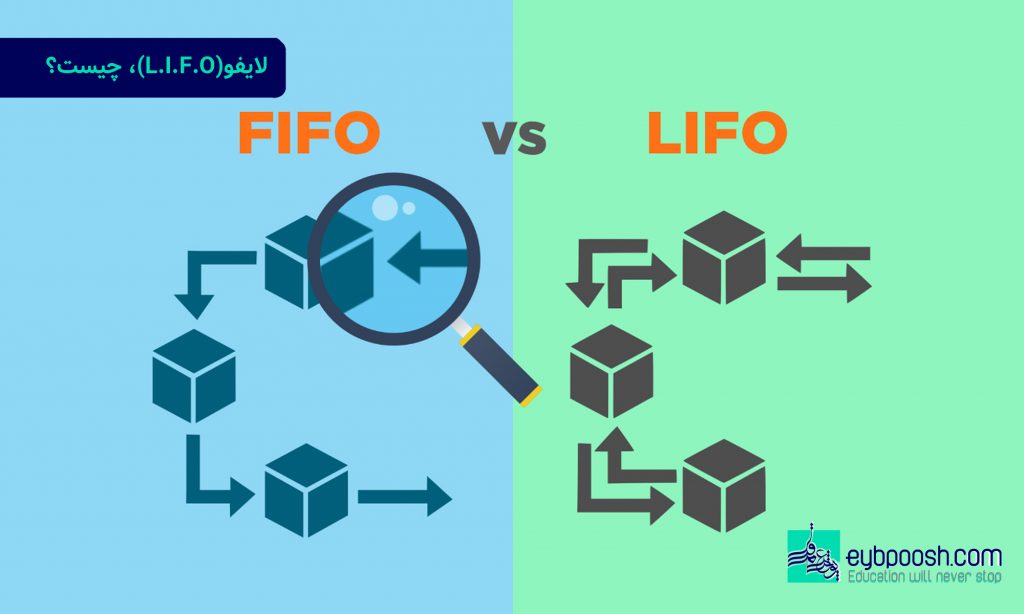

روشهای مختلفی برای محاسبه قیمت تمام شده وجود دارند. اولین و مشهورترین روش، روش فایفو(FIFO)، است. در روش فایفو قدیمی ترین اقلام موجودی به عنوان اولین فروش ثبت می شود.

در روش هزینه متوسط، میانگین وزنی همه واحدهای موجود برای فروش در طول دوره حسابداری در نظر گرفته شده و سپس از این هزینه متوسط برای تعیین COGS و پایان موجودی استفاده می شود.

هایفو(HIFO)، یک روش توزیع موجودی و حسابداری است که در آن قیمت تمام شده براساس موجودی با بالاترین قیمت خرید محاسبه می شود. یعنی گرانترین قیمت خرید، اولین موردی است که استفاده می شود یا از موجودی خارج می شود.

این امر بر روی دفاتر شرکت تأثیر می گذارد به طوری که برای هر دوره زمانی معینی ، هزینه موجودی کالا برای هزینه کالاهای فروخته شده (COGS) بیشترین مقدار ممکن است و موجودی پایانی کمترین ممکن است.

معمولا شرکتها از این روش برای دور زدن سازمان امور مالیاتی استفاده می کنند. اگر بخواهند درآمد مشمول مالیات خود را برای مدتی کاهش دهند، احتمالاً از روش هایفو استفاده می کنند.

از آنجا که موجودی ثبت شده به عنوان قیمت تمام شده، همیشه گرانترین موجودی شرکت است (صرف نظر از زمان خریداری موجودی)، این شرکت همیشه حداکثر هزینه را ثبت می کند.

در روش لایفو(LIFO)، آخرین موجودی خریداری شده به عنوان اولین خروجی استفاده می شود. در روش فایفو(FIFO)، قدیمی ترین موجودی به عنوان اولین خروجی ثبت می شود.

یفو(LIFO) و فایفو(FIFO)، روشهای معمول و استاندارد حسابداری موجودی هستند ، اما هایفو(HIFO) نیز بخشی از اصول پذیرفته شده حسابداری (GAAP) است. اما هایفو(HIFO)، همیشه مورد استفاده قرار نمی گیرد و بعلاوه توسط GAAP به عنوان روش استاندارد شناخته نمی شود.